近年、現金と同じくらい支払い手段として見るようになった電子マネー決済ですが、じつは様々な種類があります。導入にあたってそもそも電子マネーの仕組みがわかっていないという方も多いのではないでしょうか。

この記事を読めばチャージ・支払い・決済処理といった電子マネーの仕組みや、シーンや目的によってどの種類の電子マネーが適しているかがわかるよう解説していきます。

目次

電子マネー決済の仕組みとは?

電子マネー決済は、現金やクレジットカードと同様に商品やサービスの支払いを行うための電子的な支払い手段です。その仕組みは以下の通りです。

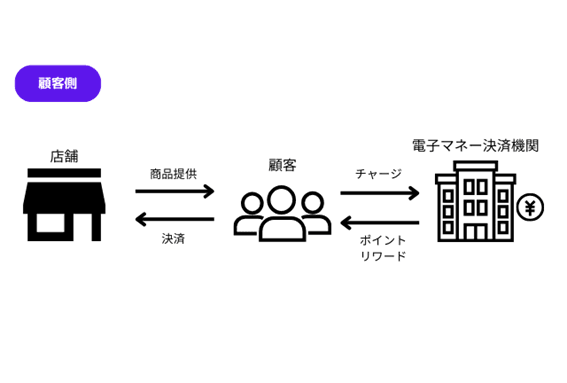

まず、顧客は電子マネーを利用するために事前に電子マネーを購入するか、あるいは事前に登録したクレジットカードや銀行口座と紐付けられた電子マネー口座にチャージ(入金)します。

支払い時には、一般的に顧客は対応する端末(ICカードリーダーやスマートフォン)を使って支払いを行います。端末は電子マネーを読み取り、支払い金額を引き落とすことで、支払いが完了します。この際、電子マネーは残高から支払い金額を減額し、残高が不足している場合はチャージが必要です。

また、一部の電子マネーサービスでは非接触通信技術(NFC)を利用して支払いが行われます。これにより、顧客は端末を読み取り機にかざすだけで支払いが完了し、よりスピーディーな決済が可能となります。

店舗事業者側は支払い用のQRコードを用意したり、コードが読み取れないなどのトラブルが減ることでレジ周りの業務が効率的になるといったメリットがあります。

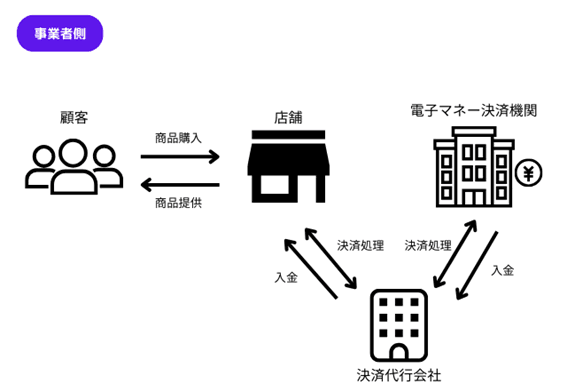

電子マネーで買い物が行われた際、店舗事業者側ではリアルタイムで決済が行われます。その際、顧客の支払い情報や購入内容などが電子マネー提供会社に送信され、提供会社側で支払い承認が正常に行われると、支払いの承認通知が店舗やウェブサイトに送信されます。これにより、お客様には支払いが完了したことが通知されます。

決済が承認されると、実際のお金の移動が行われます。この際、お客様の電子マネー口座から支払い金額が引き落とされ、店舗や事業者の口座に入金されます。

決済が完了すると、取引の詳細情報が双方のシステムに記録されます。これには、支払い金額、取引日時、商品やサービスの情報などが含まれます。

利用料に関して、一般的には顧客が支払いを行うと支払い料金のうち数パーセントが決済手数料としてかかります。中には月額固定のサービスもあるようです。

電子マネー決済の仕組みは、顧客と店舗の利便性を向上させるとともに、現金やクレジットカードと比べてより迅速かつスムーズな支払いを実現します。

電子マネーのポイントの流れ

一部の電子マネーシステムではポイントやリワードのプログラムも提供されています。

ユーザーが支払いを行うたびに、ポイントが蓄積され、これらのポイントは後で商品や割引と交換できます。これにより、ユーザーはより多くの利益を得ることができ、システム全体が利用者にとってより魅力的なものになります。

独自電子マネーの場合は、汎用的なポイントとは異なり、独自のポイントを発行できます。

独自のポイントは他店では利用できないため、残高を消費するために顧客が再来店する可能性が高まります。

また、ポイント還元率やタイミング、期間なども自由に設定できることが多いため、イベント時など強弱をつけてポイントを付与することで顧客の満足度やお店への注意を集めておくこともできるでしょう。

電子マネー決済の種類

電子マネーにはどんな種類があるのか解説していきます。

スマートフォンアプリ型電子マネー

スマートフォンアプリ型の電子マネーは、顧客がスマートフォンに専用のアプリをインストールし、アプリ内で電子マネーを管理します。一般的には、スマートフォンを対応する端末にかざしたり、アプリを起動し決済金額を入力して支払いを完了させます。代表的なものには、汎用的な電子マネーだとApple PayやGoogle Pay、独自電子マネーだとPokepayなどがあります。

店舗事業者側はスマートフォンアプリ型の電子マネーを導入することで、顧客の利便性向上による利用者の増加や、アプリ内でのポイントや特典の付与などを通じた顧客のロイヤルティ向上が期待できます。 また、アプリを通じて行われる支払いや利用履歴などのデータが蓄積され、顧客の行動パターンや嗜好を分析することが可能です。これによりターゲットマーケティングやキャンペーンの効果測定など、より効率的な顧客管理が行えます。

QRコード決済型電子マネー

QRコード決済型の電子マネーは、支払い時に専用のアプリで生成されたQRコードを読み取ることで支払いが行われます。顧客は自身のスマートフォンでQRコードを提示し、支払いを完了させます。代表的なものには、PayPayやLINE Payなどがあります。

QRコード決済型電子マネーを導入する場合、一般的にはPOS端末などの特別な機器が必要ありません。スマートフォンを用いた決済処理が可能であるため、導入コストが比較的低く抑えられます。 QRコードを用いた支払いは特に小規模店舗やイベント会場などでの利用が広がりやすく、顧客満足度の向上に繋がります。

カード型電子マネー

カード型の電子マネーは、ICカードに電子マネーの情報が格納されています。対応するリーダー機器にカードをかざすことで支払いが完了します。代表的なものには、SuicaやPasmoなどの交通系ICカードがあります。

専用のカードを発行して利用する形式のため、ブランドロゴやデザインをカードに印刷することで、事業者のブランドイメージを向上させる効果が期待できます。

電子マネー導入のメリット・デメリット

メリット

現金の取り扱いコスト削減

電子マネーの導入により、現金取引よりも迅速で効率的な支払い処理が可能となります。このため、レジでの待ち時間が短縮され顧客の満足度向上が期待できます。

データ分析と顧客ロイヤルティの向上

電子マネーを導入することで、顧客の支払い履歴や購買傾向などのデータを収集し、分析することが可能となります。これにより、顧客の好みやニーズを把握し、ターゲティングされたマーケティングや特典プログラムの提供などによって顧客ロイヤルティを向上させることができます。

売り上げの拡大

電子マネーを導入することで、お店を利用するお客様の幅を広げることができます。例えば、レジまで来て「電子マネー使えないの?」と購入を諦めてしまうお客様に出会ったことはありませんか?

近年では決済に電子マネーを利用できるお店も増えている中、電子マネーを含むキャッシュレス決済ができない場合、顧客の次回以降の購買意欲が下がることもあり得ます。

電子マネーを含むキャッシュレス決済の導入は見込み客の獲得にも繋がり得ます。

デメリット

手元資金(現金)が少なくなる

電子マネー決済の場合、売上金の振り込みまでに時間がかかることが多いので現金での取引と違い手元資金が枯渇することがあります。

一方で、独自電子マネーであれば現金でチャージする分はまとまった金額が事前に手元に入るためキャッシュフローの改善ができます。

電子マネーを導入する目的を明確にして、汎用的な電子マネー、独自電子マネーどちらを導入するか検討しましょう。

会計時の対応が複雑になる

新しい決済手段を導入する際には従業員・スタッフへの教育コストが増加します。

また、決済手段の選択肢が多いほど、決済毎のツールや決済方法に応じて会計時の対応も複雑になる可能性があります。

事前に決済毎のQRコードをレジに設置しておいて顧客が自発的に決済できるような環境作りや、店舗マニュアルへの記載などしっかり導入準備をしておく必要があります。

また、決済毎の利用率や固定費を振り返り効果の良いものを残すといった動きも必要になってきます。

個店や個人でも導入可能!プリペイド型電子マネーとは

1店舗や個人といった小規模な事業者でも簡単にプリペイド型電子マネーを作れる方法を紹介します。

株式会社ポケットチェンジが提供するPokepayでは、PayPayやメルペイといった汎用的な電子マネーと違い、自分のビジネスやお店のプリペイド型電子マネーがアプリで簡単に作成できます。 全国10万店舗以上に導入され、毎日40万人以上*の人が利用しているサービスです(*2025年2月時点)。1店舗のエステサロンや、居酒屋、バー、スポーツクラブなど様々な中小企業への導入実績があります。

・都度払い・プリペイド払いの両方をデジタルで行いたい…

・電子マネーを導入したいけど、キャッシュフローを悪化させたくない…

・リピート獲得施策に時間やコストをかけたくない…

・独自電子マネーを導入したいけど、導入方法が複雑そうだし、コストも高そう…

・スマホやタブレットだけで運用を行いたい

このようなお悩みがある方には向いているサービスと言えるでしょう。

Pokepayの特徴は汎用的な電子マネーと違い、お店だけの残高が顧客のスマホ上に残るのでメッセージやクーポン配布など特別な販促を考えずに普段の決済を通してリピーター獲得のタネをまける点です。 アプリをインストールして、アプリ内で電子マネーを作ることができるため開始・運用もスムーズです。契約期間の縛りや営業との商談も必要ありません。

また、前払い式決済のため、プリペイドカードや回数券などの代わりとしても利用できる点もメリットです。

都度払いの顧客には電子マネーとしての決済、プリペイド・回数券利用の方にはまとめチャージといった使い分けが可能です。

キャッシュフローを改善しながら、カード・紙の運用をデジタル化することでの運用コストの削減にも繋がります。

まとめ

電子マネーは日常的に利用されている決済手段のためとりあえず導入する事業者も多いですが、解決したい課題や得たいメリットによって導入すべきかしないべきか、汎用か独自かなど選択が変わってきます。

「手軽にリピーターを増やしたい」 「都度払い・プリペイド払いの両方をデジタルで行いたい」 「キャッシュフローを改善したい」 このような課題を持っている方にはPokepayなどの独自電子マネーが向いているのではないでしょうか。

Pokepayはアプリをインストール後、無料のデモ版で起動するため、有料プラン契約前でも独自マネーを作ってテスト決済など使用感を試すことができます。 有料プランに自動で移行することもないため、安心して試すことができます。

自社オリジナルの電子マネーを最短即日でアプリで簡単に作成できるPokepayについてはこちら。