目次

- 独自Payとは?自社発行できる電子マネーの基礎知識

- 独自Pay導入の成功事例

- 独自Payの主なビジネス活用シーン

- 独自Pay導入のメリット

- 独自Pay導入のデメリット・注意点

- 独自Pay導入方法の比較・選択肢

- 独自Pay導入の具体的なステップ

- まとめ

はじめに

キャッシュレス決済が当たり前になった今、自社独自の電子マネー「独自Pay」の導入を検討する企業が増えています。実際、ハウス電子マネー(独自Pay)を導入するスーパーは全体の44.8%(前年41.4%)に上り、特に店舗数51以上の大手では6割超が独自Payを導入しているとの調査結果※もあります。

すでに基本的な概念はご存知の方も多いと思いますが、本記事では「独自Payとは何か」を改めて整理し、その具体的な導入メリット・デメリット、導入方法、さらに成功事例まで詳しく解説します。決済手数料の削減や顧客ロイヤルティ向上を同時に実現できる施策として、独自Payが貴社にもたらす価値を客観的データと共に示し、導入検討の後押しをいたします。

本記事で分かること:

- 独自Payの基礎知識と大手Payとの違い

- 実績に基づく成功事例とROI

- 業種別の具体的な活用シーン

- 導入メリット・デメリットの実践的な判断材料

- 最適な導入方法の選び方

ぜひ今後の意思決定にお役立てください。

独自Payとは?自社発行できる電子マネーの基礎知識

独自Payの定義

独自Payとは、企業や店舗が自社ブランドで発行・運用できる専用の電子決済システムのことです。スターバックスカードやドン・キホーテの「majica」のように、自社店舗内だけで使えるプリペイド型電子マネーを指し、既存の決済サービス(PayPayや楽天ペイなど)のような共通電子マネーとは異なります。

大手Payサービスとの違い【比較表】

以下に既存の電子マネーと独自Payの主な違いをまとめます。

| 項目 | 既存電子マネー(PayPay等) | 独自Pay(ハウス電子マネー) |

|---|---|---|

| 決済手数料 | 2.5〜3.5%程度(売上から控除) | 0%〜(自社内決済のため基本無料) |

| 顧客データ | 決済事業者が保有 | 自社で100%管理 |

| ポイント施策 | 制限あり(統一ルール) | 自由に設計可能 |

| ブランディング | 外部ブランドを利用 | 自社ブランドで展開 |

| 初期投資 | 不要(アプリ導入のみ) | 0円〜 |

| 導入適性規模 | 小規模〜大規模 | 小規模〜大規模(SaaS型なら規模を問わず対応可) |

独自Pay最大の特徴

独自Pay最大の特徴は、店舗側が負担する決済手数料が基本かからないことと、顧客の利用データを自社で蓄積・活用できることです。自社会員向けに「○○Pay」といった名前で展開できるためブランディング効果も高く、自社経済圏内でユーザーを囲い込めます。

特に年商1億円以上・複数店舗展開している中規模〜大規模企業にとって、他社決済に払い続けていた手数料を削減しつつ顧客ロイヤルティを高められる独自Payは有力な施策となっています。また、SaaS型サービスの普及により、小規模事業者でも初期費用0円から始められる選択肢になっています。

関連記事:ハウス電子マネーとは?導入メリットと成功事例8選を徹底解説

独自Pay導入の成功事例

独自Payを導入した企業・自治体が具体的にどんな成果を上げているのか、代表的な事例をご紹介します。業種や課題ごとに整理していますので、貴社に近いケースをご参考ください。

【事例①】万代「マンダイウォレット」

こんな企業に参考になる:複合業態・LTV向上を狙う企業

「万代」は、北海道・東北を中心に21店舗を展開する、同エリア最大級のアミューズメント×リユース店舗です。リユース・アミューズメント・物販という3つの領域を複合的に展開する大型エンターテイメント空間において、従来独立していたサービスを1つの店舗内でシームレスにつなぐ「体験設計型ウォレット」の構想を持っていました。

課題

リユース・アミューズメント・物販の3事業が店舗内で独立しており、「売って終わり」の顧客体験から脱却できていませんでした。不用品を買い取っても、その資金がそのまま店内消費につながる仕組みがなく、各サービスをシームレスにつなぐことが課題でした。

施策

PokepayとDGFT(DGフィナンシャルテクノロジー)が提供するQRコード決済ソリューション「Cloud Pay Neo」を連携させ、専用デジタルウォレット「マンダイウォレット」を構築。2026年4月より「万代 いわき小名浜店」を皮切りに順次運用を開始しています。

- 不用品の買取金額をそのまま「マンダイウォレット」へダイレクトチャージ。指定金額チャージ時は10%分のボーナスポイントを付与(※キャンペーン時等の適用)

- アプリダウンロード不要で、その場で登録・利用開始

- クレーンゲームをQRコード決済でシームレスにプレイ可能

- 現金チャージ機・クレジットカード・銀行口座引き落としなど多様なチャージ手段に対応

「万代は、これまでリユース・アミューズメント・物販という3つのサービスを通してお客様にワクワクを提供してまいりました。

今回導入する『マンダイウォレット』は、単なる決済手段ではなく、当社の掲げる『遊びと生活を分けない新しい消費体験』を実現するための重要なインフラです。

不用品を売って得た資金で、そのままシームレスにクレーンゲームを楽しんだり、日用品のお買い物をしたりと、『売って終わり』ではなく『次の楽しみ』や『日常の買い物』へ直結する体験を提供したいと考えておりました。

この構想を実現するにあたり、柔軟な独自マネーの発行管理が可能なPokepayは、まさに最適なプラットフォームでした」

― 株式会社万代 代表取締役 倉橋 純一 氏

この事例から読み取れること

独自Payは「決済を便利にする」だけでなく、複数事業を横断して次回来店・店内回遊・LTV向上につなげる顧客基盤として機能します。複合業態を展開しており、各事業を顧客体験としてつなげたいと考えている企業に特に参考になる事例です。

【事例②】JR東日本グループ「ペリエPay」

こんな企業に参考になる:商業施設・複数店舗を持つ企業

JR東日本グループが運営する駅ビル「ペリエ」において、グループ初のプレミアム付き電子お買い物券「ペリエPay」をPokepayで導入した事例です。

課題

コロナ禍で店舗への来店促進が困難な状況のなか、特にアパレルを中心とした店舗の売上が低迷。早急に集客改善の施策を打つ必要がありました。

施策

Pokepayを活用し、クレジットカード加盟店登録不要のかたちで複数店舗へスピード導入。先着2,500名への500ポイント付与と、チャージ額の10%相当ポイント還元を組み合わせたキャンペーンを実施しました。

成果

- 複数店舗への短期間でのスピード導入を実現

- 紙の商品券で課題だった「端数が使えない」問題を解消し、1円単位での利用が可能に

- キャッシュレスでのお買い物体験を実現

この事例から読み取れること

独自Payは単なる決済手段にとどまらず、販促キャンペーンを乗せられる自社向けデジタルキャンペーンの設計・配布・効果測定を自社でコントロールできます。「まず1施設で始めて横展開する」スモールスタートがしやすく、複数店舗を展開している企業の参考になる事例です。

【事例③】ACCESS OHHORI「Money Pot」

こんな企業に参考になる:手数料削減を優先したいサービス業

理容室チェーンのACCESS OHHORIが導入した、自社電子マネー「ACCESS OHHORI Money Pot」の事例です。

課題

クレジットカード決済の手数料負担が重くなってきたこと、および釣り銭対応にかかる銀行手数料の上昇・現金管理の手間が課題でした。

施策

自社電子マネー「ACCESS OHHORI Money Pot」を導入。家族間での残高シェア機能とポイント制度を設定し、顧客の利便性と再来店動機を同時に設計しました。

成果

- 導入から2か月で約20万円のカード手数料を削減

- 現金管理の工数が大幅に減少

- 料金改定後も顧客の来店頻度を維持(値上げ後も離反が起きなかった)

この事例から読み取れること

手数料削減の効果は導入直後から数字として確認できます。さらに、料金改定後も来店頻度が維持されたことは、独自Payによる顧客ロイヤルティ向上の効果を示しています。コスト削減と顧客維持を同時に実現したい企業に参考になる事例です。

→ ACCESS OHHORI Money Potの詳細を見る

その他の導入事例

飲食・美容・クリーニングなど、幅広い業種でも導入実績があります。

| 業種 | 事例名 | 主な成果 |

|---|---|---|

| 飲食店 | 青春マネー | 締め作業が約1/4に短縮、導入初月の総チャージ額が約50万円増加 |

| エステサロン | RUTILE salon | 来客数175%増加、客単価20%向上 |

| クリーニング店 | ハリミツPay | リピート率100%達成、客単価117%に上昇 |

| ダーツバー | Darts Pay | チャージ特典5%付与、客単価約10%上昇 |

【自治体・地域通貨】渋谷区「ハチペイ」+福井県「ふくいはぴコイン」

全国共通の決済サービスでは、ポイント還元が地域外で消費されやすく、地元店舗への再投資につながりにくいという課題があります。渋谷区はこの課題に対して独自デジタル通貨「ハチペイ」を導入。Pokepayのウォレット分離機能とマイナンバーカード認証を活用し、区民限定の施策をリアルタイムで展開できる仕組みを実現しています。同様の取り組みは福井県にも広がっており、「ふくいはぴコイン」は県民の約5人に1人(約15万人)が利用するプラットフォームに成長しています。

| 項目 | 渋谷区「ハチペイ」 | 福井県「ふくいはぴコイン」 |

|---|---|---|

| 規模 | 特別区(人口約23万人) | 都道府県レベル(人口約75万人・県民5人に1人が利用) |

| 課題 | 外部Pay利用では地域経済循環が実現できない。紙商品券の管理コスト | 子育て支援・健康施策の給付金をデジタルで効率配布したい |

| 特徴的な機能 | マイナンバーカードによる区民認証、ふるさと納税専用ウォレット分離 | 電通総研「Cuuvel」との連携、健康・子育てポイント連動 |

| 成果 | 地域内経済循環の可視化、キャンペーンのリアルタイム実施 | 県民の約20%が利用する県規模プラットフォームに成長 |

貴社の業種・規模に近い事例をご案内します

お問い合わせいただいたお客様に、貴社の業種・規模・課題に近い導入事例をご案内しております。

- 「同業他社は具体的にどれくらいコストを削減できたのか」

- 「自社の既存システムに組み込む際、現場のオペレーションはどう変わるのか」

- 「投資回収(ROI)のシミュレーションを一緒に確認したい」

Webサイトに掲載している事例はほんの一部です。お問い合わせいただいたお客様には、貴社の業種・規模・課題に合わせて、担当者が詳しい事例や導入イメージを直接お伝えしています。

独自Payの主なビジネス活用シーン

独自Payは業種や業態を問わず、繰り返し来店する顧客を持つビジネスで幅広く活用できます。以下に主なユースケースを紹介します。

①小売業(スーパーマーケット・専門店)

スーパー等の小売業では、独自Payによってポイント還元やプリペイド残高でリピート購入を促進できます。

活用例:

- イオングループのWAONなど大手流通各社も自社電子マネーを展開

- 日常利用と親和性が高い

- 「自店で買った方がお得」という動機付けで顧客の囲い込みに有効

②飲食業(カフェ・レストランチェーン)

飲食業ではスタンプカード代わりに独自Payを導入し、来店頻度向上に役立てるケースがあります。

メリット:

- 前払いチャージによるキャッシュフロー改善

- 「◯回来店で特典」など独自のロイヤルティプログラム

- 顧客単価アップや再来店促進

- 例: スターバックスカードは繰り返し利用を促す代表例

③サービス業(サロン・フィットネスクラブ等)

美容院や整体院、ジムなどでは紙の回数券や会員証を電子化する目的で独自Payを導入する例があります。

Pokepayの事例: エステサロンが紙の回数券運用を独自Payアプリに置き換えた結果、顧客の利便性向上と来客数増加に成功しています(前述の成功事例にて詳述)。

その他のメリット:

- 予約・施術管理と連携したポイント付与

- 顧客管理を一元化

④テーマパーク・イベント

テーマパークの場内通貨や音楽フェスのドリンクコインなど、期間・場所限定のクローズドな経済圏でも独自Payは活用されています。

効果:

- 現金管理の手間削減

- 利用データ取得による混雑緩和策

⑤地域通貨・商店街

自治体や商店街連合が発行するデジタル地域通貨も広義の独自Payと言えます。

活用シーン:

- 地域のDX推進策

- 地元内で使える電子マネーによる消費喚起

このように、リピーター獲得や顧客サービス強化を図りたいビジネスに独自Payはマッチします。特に複数店舗・多業態を展開する企業では、共通の独自Payをグループ横断で利用させることで顧客の囲い込みと送客効果を高めることができます。

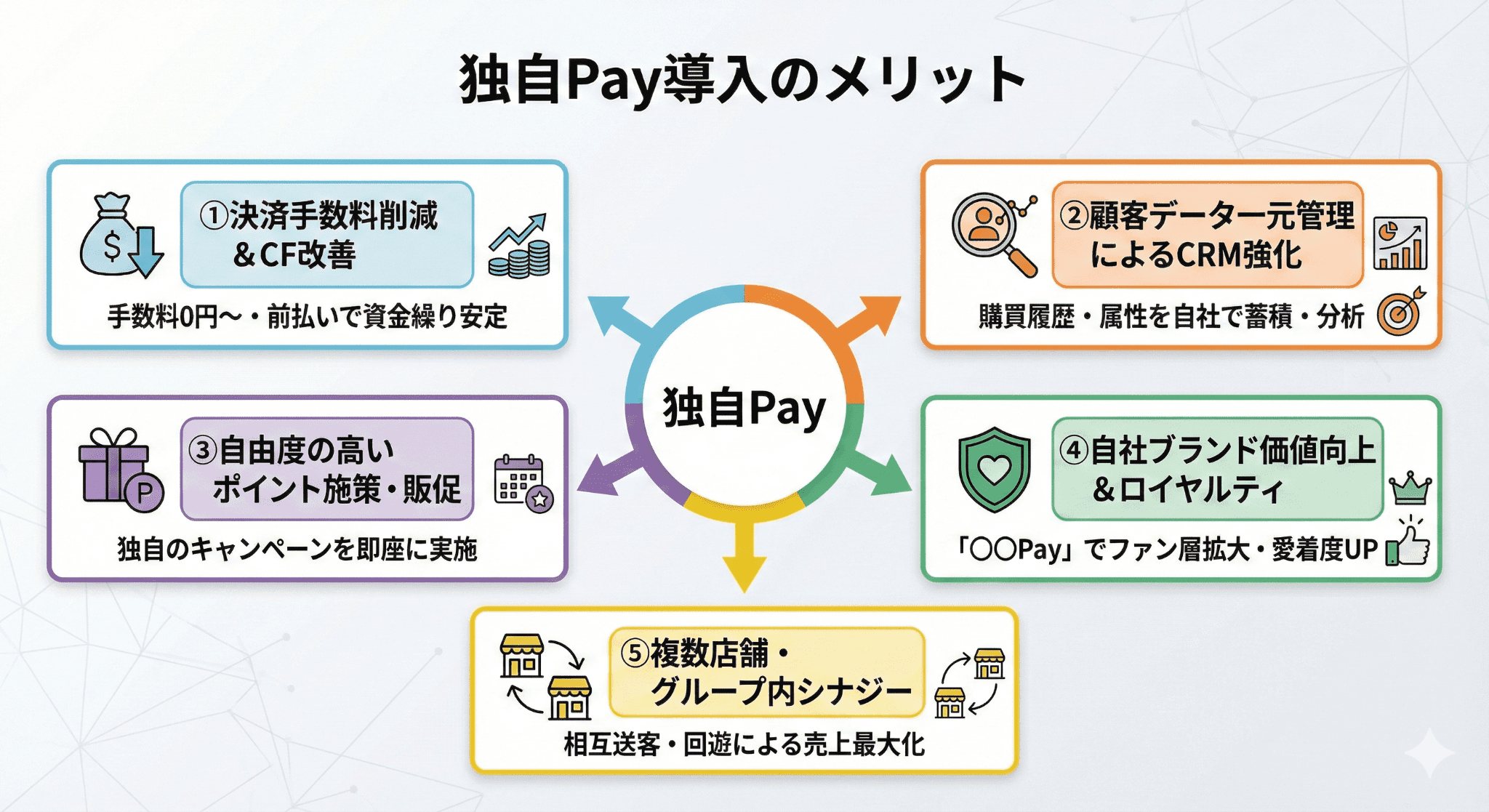

独自Pay導入のメリット

ここからは、独自Payを導入する具体的な メリット(利点) をデータと共に見ていきましょう。独自Payを導入することで期待できる主な効果は以下のとおりです。

①決済手数料の大幅削減&キャッシュフロー改善

他社の共通電子マネーでは決済手数料として売上の約3%前後を支払うケースが一般的です。

具体例:年間売上3億円・キャッシュレス比率60%の企業の場合

| 項目 | 金額 |

|---|---|

| 年間手数料コスト(現状) | 約540万円 |

| 独自Payに置き換え | 0円〜 |

| 削減効果 | 最大540万円/年 |

「これまで払い続けていた手数料を自社の利益に変える」ことができるのは大きな魅力でしょう。

さらにキャッシュフロー改善も:

- 独自Payの多くはプリペイド(前払い)方式

- 顧客から事前にチャージ金を預かる形 → 売上の先取りが可能

- 資金繰りの安定に寄与

- 共通電子マネーのような売上代金の入金待ち・精算タイムラグなし

データ例: 経済産業省の調査によれば、中小企業の約80%が何らかのキャッシュレス決済を導入しており、その手数料負担が年間数百万円に上るケースも少なくありません(※出典:経済産業省「キャッシュレス決済実態調査」)。独自Payはこうした手数料負担を直接カットできるため、利益率向上に直結します。

②顧客データの一元管理によるCRM強化

PayPay等の外部決済では顧客の購買データは決済事業者側が保有し、店舗側には詳細な情報が降りてこないことが多いのが実情です。

一方、独自Payであれば「誰が・いつ・何を・いくら購入したか」といった利用データを100%自社で蓄積・分析できます。

取得・活用できるデータ:

- 購入履歴

- 来店頻度

- チャージ残高

- 利用店舗

- 年齢層

データ活用による高度なCRM戦略:

自社で蓄積したデータを分析することで、以下のような施策が可能となります。

| CRM施策 | 具体的な内容 | 期待される効果 |

|---|---|---|

| 優良顧客の離反防止 | 休眠顧客へのクーポン配信 | 休眠顧客の再来店促進 |

| 来店周期管理 | ◯ヶ月未利用顧客へのリマインド通知 | 定期来店の習慣化 |

| パーソナライゼーション | 嗜好に応じた商品レコメンド | 客単価向上・満足度アップ |

| 品揃え最適化 | エリアごとの売れ筋分析 | 在庫効率化・売上最大化 |

このようにデータドリブンな顧客アプローチを実現できる点は、独自Pay導入の大きな価値と言えます。

③自由度の高いポイント施策・プロモーション展開

独自Payならではの強みとして、ポイント還元やキャンペーンを自社裁量で自由に設計できる点が挙げられます。

共通決済では「ポイント○倍」の上限やキャンペーン実施にも制約が多く、独自の販促施策には限界があります。

実施可能な施策と効果:

| 施策内容 | 実績効果 |

|---|---|

| 雨の日ポイント2倍 | 来店客数15%増加 |

| ハッピーアワー1.5倍 | アイドルタイムの売上23%向上 |

| 誕生月ボーナスポイント | 該当顧客の購買率42%アップ |

| 来店スタンプ機能 | 来店間隔の短縮に成功 |

このようにタイムリーかつ魅力的なキャンペーンを即座に打ち出せるため、売上・集客アップに直結させることができます。外部決済では事前審査や一律ルールがある施策でも、独自Payなら自社独自の発想で差別化できるのは大きな利点です。

④自社ブランド価値の向上と顧客ロイヤルティ醸成

自社名を冠した「○○Pay」を持つことは、ブランド戦略上のメリットも生み出します。

ブランディング効果:

- 独自Payを導入した企業:「自社独自の決済手段があることで顧客の愛着度が増した」

- NPS(ネット・プロモーター・スコア)が向上

- 自社のファン層拡大につながった例も

SNSでの話題化:

- 顧客がSNS上で「◯◯Payでお得に買い物できた!」と自発的に投稿

- 話題作りや新規集客にも寄与

- 競合他社との差別化要素

独自Payという専用コミュニティを形成することで、顧客との関係性がより強固になる点も見逃せません。

⑤複数店舗・グループ内での相乗効果(送客・クロスユース)

中~大規模企業で多数の店舗や複数の業態を展開している場合、独自Payをグループ共通通貨のように運用することで大きなシナジー効果を生み出せます。

活用例: 居酒屋チェーンとカフェ業態を経営する企業なら、「居酒屋で貯めたポイントをグループ内のカフェでも使える」ようにする施策で相互送客が実現できます。

実績データ(導入企業の事例):

| 指標 | 導入前 | 導入後 | 改善率 |

|---|---|---|---|

| グループ内クロス利用率 | 8% | 38% | 4.75倍 |

| グループ全体売上 | 100% | 118% | 前年比118% |

| 顧客LTV(生涯価値) | 基準値 | 向上 | 大幅改善 |

このように顧客をグループ内循環させてLTV向上につなげられるのは、大規模展開企業ならではのメリットです。

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

独自Pay導入のデメリット・注意点

メリットが多い独自Payですが、導入にあたって留意すべきデメリット(課題)も存在します。ここでは考えられる主なデメリットと、その克服策について述べます。

①初期開発コスト・期間の負担

デメリット:

- 自社で一からシステム開発する場合

- 数千万円規模(約5,000万〜1億円)の費用

- 半年~1年以上の開発期間

こうしたハードルの高さが、特に中小企業が独自決済に踏み出せない一因でした。

克服策:

- SaaS型のサービスを利用

- 初期費用0円から導入可能

- 最短即日導入も可能

- 自社開発にこだわらず、専門サービスの活用でコスト・時間の課題は大幅に軽減

②ユーザー獲得のためのプロモーション施策

デメリット:

- 独自Payは自社専用ゆえに、利用者である顧客に新たに使ってもらう工夫が必要

- 他社の共通決済(例: PayPay)に慣れた顧客にアプリをインストールしてもらうハードル

- 導入初期の普及施策にコストや手間

克服策:

- これは裏を返せば効果測定が容易な自社キャンペーンを実施できる

- 適切なインセンティブ設計で比較的早期に利用率を高めることも可能

- 実際のケース:「初回チャージ○○円でボーナスポイント○○」等の施策で短期間に会員登録率を高めた例あり

③利用範囲が限定される

デメリット:

- 独自Payは自社グループ内でしか使えない

- 汎用性という点では共通決済に劣る

- 顧客から見ると「使える場所が限られる財布」を増やすことに

克服策:

- 十分なメリット付与や利便性の確保が重要

- 他社Payにはない独自特典(高いポイント還元率や会員限定サービス)

- アプリのUI/UX向上

- 「この店によく行くから◯◯Payを使った方がお得で便利」と思ってもらえるかがポイント

④カスタマイズ範囲の制約(サービス利用時)

デメリット:

- SaaS型サービスを利用する場合、自社独自機能の100%自由な開発は難しい

- 提供されている機能の範囲でのカスタマイズ

- ゼロから好きな機能を追加することはできない

克服策:

- 多くのサービスでは決済・ポイント・クーポン・分析機能など必要十分な機能セットが網羅

- 大半の企業にとって問題にならない範囲

- 特殊な要件がある場合は事前にサービス提供各社へ対応可否を確認

以上のようなデメリットはありますが、適切な導入手段を選択し事前準備を周到に行うことで多くはリスク軽減可能です。

独自Pay導入方法の比較・選択肢

独自Payを導入する方法は大きく分けて3つの選択肢があります。それぞれにコストや開発期間、柔軟性などの違いがあるため、中長期的な戦略やリソース状況に応じて適した方法を選ぶ必要があります。

①自社開発(スクラッチ開発)

メリット:

- 自社でゼロから構築するため機能・デザインを完全に自由設計

- 他社にはない独自機能を盛り込むなど差別化を最大限図ることが可能

- 社内にノウハウが蓄積

- 将来的な発展も自前でコントロール

デメリット:

- 開発費用:数百万円〜数千万円(規模によっては数億円)

- 開発期間:最低6ヶ月〜1年超と長期化

- システム障害時のリスクやアップデート対応の負荷も大

適した企業: 年商50億円以上でIT専任部署があり、十分な資金・人材リソースを割ける大企業向き。他社にない高度なカスタマイズを求める場合や、既存システムとの強い統合が必要な場合に検討。それ以外の企業にとってはコスト回収に非常に長い時間を要するため現実的ではありません。

②SaaS型サービスの利用(Pokepay等)【推奨】

メリット:

- 専門サービスを利用することで初期費用は0円から導入可能

- 月額料金も数万円程度からと低コスト

- 開発済みのプラットフォームを使うため最短即日〜数週間程度で導入でき、圧倒的なスピード感

- 既に多くの導入実績があるためノウハウが蓄積

- 専任サポートを受けながら安心して導入を進められる

デメリット:

- サービス標準機能の範囲での提供となるため、ゼロからの自由開発はできない

- ただし決済・ポイント・会員管理など必要な機能は網羅

- 一般的な利用で不足を感じるケースは多くない

- 「痒い所に手が届くカスタマイズ性」と「迅速かつ安価な導入」のバランス

適した企業: 小規模事業者から、年商1億円〜50億円超の中規模〜大規模企業まで幅広く対応。特に「コストを抑えて早く始めたい」というニーズを持つ企業には最適。

Pokepayの特徴:

- 必要機能が揃ったプラン月額9,900円~

- サービス業・小売を中心に多数の導入実績

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

③決済代行会社の独自Pay(ホワイトラベル型)

メリット:

- クレジットカード会社や決済代行会社が提供するホワイトラベル型

- 既存の決済インフラや端末をそのまま活用できる場合が多い

- 決済機能の信頼性という点では安心感

- 現在取引のある決済代行会社経由で導入できれば新規の契約負担が少ない

デメリット:

- 本質的には「決済会社主導のカスタムWallet」を借り受ける形

- ポイント機能やキャンペーン施策の自由度が低い傾向

- 手数料体系が不透明(チャージ額の○%を徴収等)な場合もあり、独自Payのメリットである手数料削減効果が薄れるケースも

- カスタマイズも決められた範囲内に限定

- 自社独自のブランド展開というより提供元ブランド色が強く残る

適した企業: 既に特定の決済代行会社と取引関係があり、その会社から独自Payサービスの提案を受けている場合など。ただし近年はマーケティング機能まで備えたSaaSサービスが台頭しているため、ホワイトラベル型をあえて選ぶメリットは限定的になりつつあります。

選択肢比較のポイントまとめ(※導入規模は目安)

| 項目 | 自社開発 | SaaS型(推奨) | ホワイトラベル型 |

|---|---|---|---|

| 初期費用 | 数百万円〜数千万円規模 | 0円〜 | 100万〜300万円前後 |

| 月額費用 | 数十万円~ | 1万円程度~ | 数十万円程度 |

| 導入スピード | 6ヶ月〜1年以上 | 最短即日〜 | 2〜3ヶ月程度 |

| カスタマイズ性 | ◎(自由自在) | ○(一定範囲で可能) | △(限定的) |

| 適した規模 | 年商50億円以上の大企業 | 年商1億円〜50億円超 | 年商数億〜20億円規模 |

結論

上記の比較から明らかなように、多くの中堅〜大企業にとって現実的かつ効果的なのはSaaS型サービスの活用です。

推奨する理由:

- 初期投資のハードルが低い

- 短期間で開始できる

- ROI(投資対効果)が高い

自社開発は理想的ではありますが費用・リスクともに大きく、ホワイトラベル型は自由度や費用面でSaaSに劣るケースが多いのが実情です。

段階的アプローチが賢明: まずはSaaS型でスモールスタートし、軌道に乗ったら必要に応じてカスタマイズを検討するといった方法がおすすめです。

💡 補足: Pokepayなどのサービスでは、無料で導入シミュレーションやプラン相談を受け付けています。「自社の場合どの方式がベストか」「どの程度コスト削減効果が出るか」を知りたい場合は、専門スタッフまでお気軽に問い合わせください。

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

独自Pay導入の具体的なステップ

導入方法の方針が固まったら、次は実際の導入プロセスを確認しておきましょう。ここでは、多くの企業で採用されているSaaSサービス利用時を念頭に、導入までの代表的なステップを説明します(以下ではPokepayを例にしています)。

Step1:資料請求・無料相談(計画スタート)

まずはサービス提供企業のウェブサイト等から資料請求や無料相談の予約を行います。

相談内容:

- 自社の業種・規模に似た導入事例

- 独自Pay導入による効果(コスト削減額や集客増加)の試算

- 現在の決済手数料負担額

- 導入目的(コスト削減か顧客囲い込み重視か等)

事前に現在の決済手数料負担額や導入目的を整理しておくとスムーズです。 まずはお気軽に資料ダウンロードや無料相談をご利用ください。

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

Step2:プラン選定・申し込み

提供企業からヒアリングを受け、自社に必要な機能やユーザー規模に合ったプランを選択します。

検討ポイント:

- 店舗数や月間利用者数に応じた適切な料金プラン

- 必要機能(決済・ポイント・クーポン等)

- デザインカスタマイズ方針

契約内容に同意したら正式にお申し込みとなり、導入プロジェクトが始動します。

Pokepayの場合:

- 専任担当者が付く

- 同業他社の事例を踏まえて最適な設定(ポイント還元率やデザイン方針など)を提案

- 専門家のサポートを受けながら、自社ならではの独自Pay設計を一緒に進めていける

Step3:システム構築・テスト運用

続いて、アプリや管理画面のセットアップを行います。

作業内容:

- 自社のロゴやブランドカラーを反映したデザインカスタマイズ

- 決済用QRコードやカードの発行(必要に応じて)

- POSレジや既存の会員システムと連携設定

- 現場スタッフへのトレーニング

- 操作マニュアルの配布

- 研修を通じて店舗スタッフがスムーズに対応できるよう準備

- テスト運用で実際の支払いフローが問題なく動作するか確認

Pokepayの場合: 導入担当のカスタマーサクセスが付き、マニュアル提供やテスト支援など手厚いサポートが受けられるので安心です。

Step4:本番リリース・プロモーション開始

準備が整ったら、いよいよ独自Payのサービスインです。

リリース施策:

顧客向け告知:

- 店頭POPの設置

- 公式SNSやメールでの案内

お得なキャンペーン実施:

- 例:「今だけ初回チャージで◯◯ポイントプレゼント」

- 例:「アプリ登録で◯◯クーポン進呈」

KPIモニタリング:

- 月次の総チャージ額

- 利用頻度

- POS売上への効果

- 必要に応じて施策をチューニング

Pokepayの場合: プロモーション施策のアドバイスや運用レポート提供も行っており、導入後のPDCAも支援してもらえます。

以上が導入までの大まかな流れです。初めての独自Pay導入では不安もあるかもしれませんが、専門サービスの力を借りれば短期間でスムーズにスタートできます。

実際、Pokepayなら最短即日で独自Payを発行し運用開始することも可能です。しっかり準備を進めれば、大きなトラブルなく本番運用に乗せることができるでしょう。

まとめ

独自Payは、規模を問わず「決済手数料削減」と「顧客囲い込み」を同時に実現できる強力な施策です。適切に運用すれば、利益率の改善とファン顧客の増加を両立し、中長期的な事業成長に寄与します。

独自Pay導入で得られる価値

1. コスト構造改革

- 決済手数料の大幅削減(0%〜可能)

- キャッシュフロー改善(プリペイド方式)

2. 顧客エンゲージメント強化

- 顧客データ100%自社管理

- データドリブンなCRM実現

- 自由なキャンペーン設計

3. ブランド価値向上

- 自社ブランドでの決済手段

- 顧客ロイヤルティ醸成

- 競合との差別化

4. グループシナジー

- 複数業態での相乗効果

- 送客・クロスユース促進

- LTV向上

次のステップ

昨今では専門サービスの台頭により導入ハードルも下がり、「自社で◯◯Payを作る」ことが現実的な選択肢となりました。

自社に独自Payを持つことで得られるメリットと、考慮すべきポイントを本記事で網羅しましたが、最終的には 「自社の場合はどうか」を見極めることが重要 です。

そこでおすすめしたいのが、専門企業による個別シミュレーションや相談の活用です。

Pokepayなら:

- 必要な機能を低コストで揃えられる

- 最短即日で導入も可能

- 専任サポート付き

まずは貴社の場合にどの程度の効果が見込めるのか、ぜひ資料請求や無料相談でお確かめください。独自Pay導入への第一歩を踏み出し、コスト構造改革と顧客エンゲージメント強化によるビジネス拡大を実現しましょう。

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

よくある質問(FAQ)

Q1. 独自Pay(ハウス電子マネー)とは?

企業や店舗が自社ブランドで発行・運用できる専用の電子決済システムです。スターバックスカードやドン・キホーテの「majica」のように、自社店舗内だけで使えるプリペイド型電子マネーを指します。

Q2. 共通Pay(PayPay等)との違いは?

主な違いは以下の3点です:

- 決済手数料:共通Payは2.5-3.5%、独自Payは0%〜

- 顧客データ:共通Payは事業者保有、独自Payは自社で100%管理

- ポイント施策:共通Payは制限あり、独自Payは自由に設計可能

Q3. 導入に向いている企業規模は?

SaaS型サービスを利用する場合、規模を問わず導入できます。小規模事業者でも初期費用0円・月額9,900円~から始められます。年間の決済額が大きい中規模〜大規模企業ほど手数料削減効果が高まり、顧客管理やリピート促進の観点では小規模店舗でも十分な効果が期待できます。

Q4. 導入方法の選択肢は?

大きく3つの選択肢があります:

- 自社開発:費用数千万円、期間6ヶ月〜1年(大企業向け)

- SaaS型(推奨):初期費用0円、月額9,900円〜、最短即日導入

- ホワイトラベル型:初期費用100-300万円、期間2-3ヶ月

Q5. どんなデータが取得できますか?

以下のような顧客データを100%自社で管理できます:

- 購入履歴(誰が・いつ・何を・いくら)

- 来店頻度・チャージ残高

- 利用店舗・利用時間帯

- 年齢層・エリア情報

Q6. 導入までどのくらいの期間がかかりますか?

SaaS型サービス(Pokepay等)なら最短即日、通常1-2ヶ月で導入できます。自社開発の場合は6ヶ月〜1年以上かかります。

Q7. 初期費用はどのくらい必要ですか?

SaaS型なら初期費用0円から導入可能です。月額料金は9,900円〜。自社開発の場合は数千万円規模の初期投資が必要です。

Q8. 年間どのくらいコスト削減できますか?

年間売上3億円・キャッシュレス比率60%の企業の場合、既存Payの手数料約540万円を削減できる可能性があります。決済額が大きいほど削減効果は高まります。

まずは触ってみたい方はこちら→ 【無料デモ(小規模事業者向け)を試してみる】

導入規模・費用を相談したい方はこちら→ 【Pokepayの無料相談はこちら】

資料ダウンロードはこちら→ 【資料ダウンロード(中規模〜大規模事業者向け)】

参考資料

本記事は以下の信頼できる情報源に基づいて作成されています:

※本記事に記載の情報は執筆時点のものです。最新情報は各自治体・各運営主体の公式サイトにてご確認ください。

※本記事に記載されている会社名、製品名、サービス名は、各社の登録商標または商標です。