本記事ではなぜ今「オリジナル電子マネー」を作る必要があるのか? その理由と、オリジナル電子マネーを導入するメリットについてご紹介いたします。

■国を挙げたキャッシュレスの推進

・利便性向上による消費活性化 ・訪日外国人の増加 ・現金取扱コスト、現金支払インフラコストの削減 などのメリットを享受すべく、日本のキャッシュレス比率向上が目指されています。

経産省の発表しているキャッシュレス・ビジョンでは

2015年時点では15%であったキャッシュレス化率を

2025年までに40%、将来的には80%とする計画が発表されました。

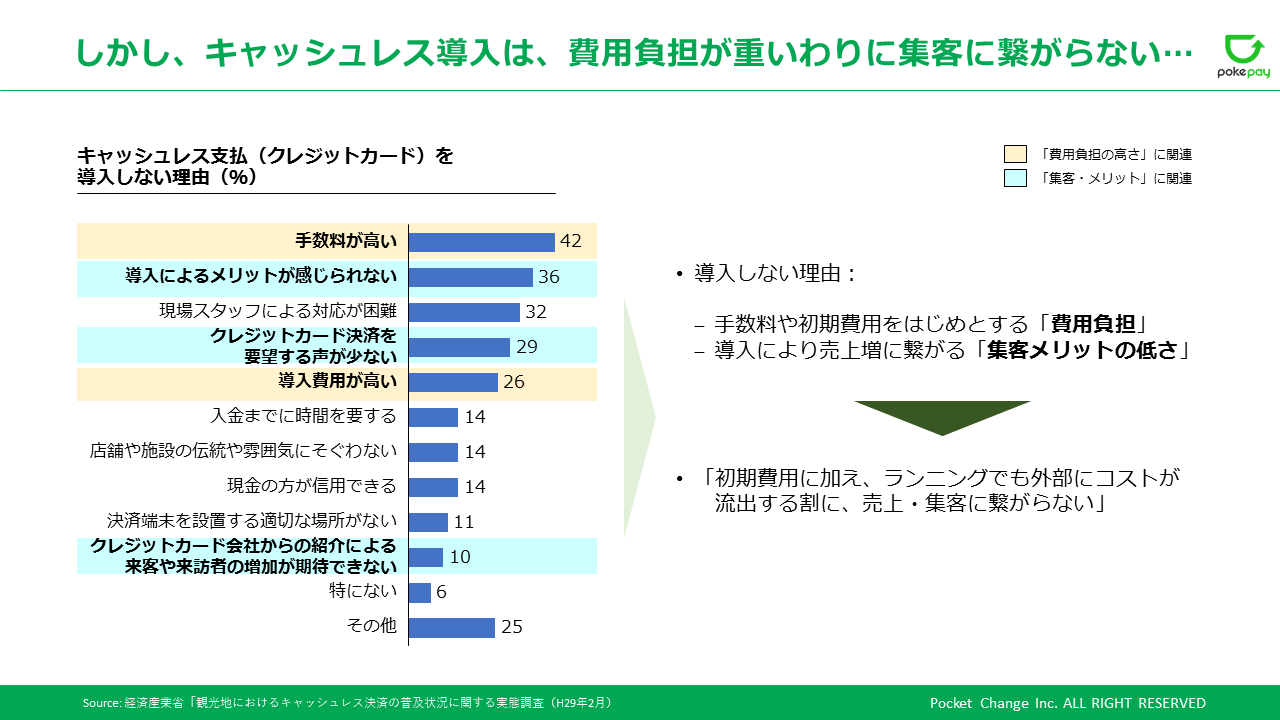

その一方でクレジットカードの導入においては決済手数料の高さがハードルとなり、導入が進んでいませんでした。 導入が進まない理由の中には「導入したことで集客につながるとは思えない」といったものも見られます。

このような状況下で2019年以降に脚光を浴びたものがPayPayやLINE Pay、楽天Pay、d払い、au PAY等々といった大手プラットフォームによる決済サービスです。

大規模な還元キャンペーンや、決済手数料無料などを謳い、加盟店舗を拡大していきました。

これらのスマホ決済手段は加盟店が多く、使い勝手の良さから多くのユーザーに利用されています。 今や多くの飲食店、小売店において上記のようなスマホ決済サービスを使用して支払いをすることができます。

しかし、大手のスマホ決済アプリでも満たすことができていない、事業者側のニーズがあります。

■既存のスマホ決済サービスにはできないこと

大手プラットフォームの決済サービスは利用しているユーザーが多いといった点で高い利便性があることが導入メリットの一つと言えます。

一方で、決済履歴を利用・分析して売場づくりや商品開発に活かしたり

決済アプリを通じた顧客とのコミュニケーションにおいてはできることが限定的になっています。

つまり、クレジットカードがスマホ決済サービスに置き換わっただけで 結局「決済手数料」「集客に繋がらない」といった問題は依然として残ったままです。

明確なメリットが見出だせないまま導入していても

決済情報が残らず、情報・資金が流出していくだけになりがちです。

これらは、「結局は外部の決済手段である」ということに起因しています。

いま、ダイレクトに消費者と繋がるプレイヤーが増えてきています。

以前に比べ、「D2C」「オウンド」「直販」などのフレーズを聞く機会も増えたのではないでしょうか。

決済はいかなる商売においても無くならない必須のプロセスです。

決済という重要な顧客体験を起点とし、自社オリジナルの電子マネーを使い、消費者と直接繋がることは、どのような事業者でも可能です。

決済も顧客と繋がる接点として自前化することで、例えば「1ヶ月以内に来店したユーザーにのみおすすめの商品やサービスを通知」「これまで○○円以上の利用があるユーザーにクーポンを配信」といった施策を行うことがどなたでもでき、来店頻度や購買単価の増加を見込むことができます。

■「オリジナル電子マネー」の効果

弊社が提供するオリジナル電子マネー発行プラットフォーム「pokepay」は スーパーや小売店、商業施設、地方自治体といった様々な業界・業態で、次々とご採用・ご利用いただいています。

「pokepay」をお使いいただくことでソフトウェア・ハードウェアを含めた自前の決済を提供する環境を 開発費用・初期費用ゼロで構築することができます。

オリジナル電子マネーの導入によってユーザーの支払い履歴を可視化し顧客接点を強化された、導入企業様の中には、一例ではありますが、下記の成果を挙げた企業様がいらっしゃいます。

・1人あたりの来店(支払い)回数が導入後3ヶ月で1.5倍に ・1回のチャージで60万円を自社オリジナルマネーにチャージ

クレジットカードを導入しない理由の一つとして、「集客に繋がらない」がありましたが オリジナル電子マネーによってユーザーは自分に合うクーポンやサービスを受けられ、お店との繋がりを実感することができます。 その結果、購買意欲が上がり、来店する理由が生まれ、来店頻度・単価増につながります。

pokepay は共に新しい顧客体験を作っていく企業様をお待ちしております

我々は利便性の高いプロダクトを作ることで決済という重要な顧客体験をアップデートしていクことを目指すとともに

いろいろなタイプのお店での導入事例や購買行動のデータが分かるプラットフォーマーという立場を活かし、マーケット全体のお客さまにノウハウやデータ提供をしていきたいと考えております。

決済情報に基づいたサービスの提供を通じて消費者とつながりを持ちたい。 自らの工夫で、お客様にもっと喜んでもらいたい。 自らの努力で、顧客を開拓・獲得し、可視化し、ファン・常連客を作り、人が人を呼ぶ自前の仕組みにしていきたい。 お客様に選ばれる店になりたい。

そんな思いをお持ちの方、ぜひお話させて下さい。 導入事例やオリジナル電子マネーの導入ノウハウなどお話させていただきます。

お問い合わせ、資料請求はお問い合わせフォームもしくは資料請求フォームからお気軽にどうぞ。