今やキャッシュレス決済は日常的に利用するサービスのひとつとなり、キャッシュレス決済を導入するスーパーは増えています。特に近年注目を集め、導入数が増えているキャッシュレス決済がハウス電子マネーです。

「2024年 スーパーマーケット年次統計調査」*1によると、決済手段の導入率としてハウス電子マネーを導入した企業は44.8%(前年41.4%)に上るといった結果がでています。

さらに保有店舗数51店舗以上の企業では、6割を越える企業がハウス電子マネーを導入しているとの結果もでており、全国的にハウス電子マネーの活用が推進されていることが分かります。

そこで本記事では、ハウス電子マネーと混同されやすい共通電子マネーとの違いや、スーパーにハウス電子マネーを導入した場合のメリットやデメリット、事例やおすすめのハウス電子マネーまでを網羅した情報をご紹介します。

目次

ハウス電子マネーと共通電子マネーの違い

まず、ハウス電子マネーと混同されやすい共通電子マネーとの違いについて解説します。

共通電子マネーの代表的なものには、JR東日本のSuica、楽天の楽天Edy、イオングループのWAONなどが挙げられます。

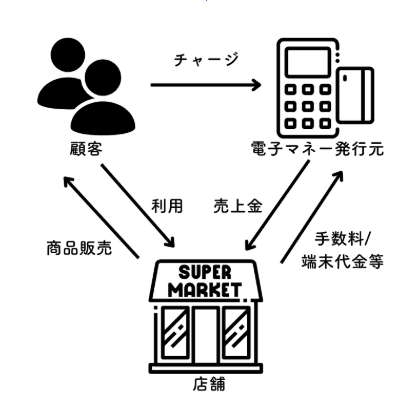

これらは、スーパーをはじめ、多くの交通機関や加盟店で利用できることで利便性を高めることを目的としています。しかし、企業や店舗にとっては、対応する決済端末の導入、その管理にコストが発生すること、さらに下記の図のように売上金が発行元から入金されるまでにはタイムラグが発生するといった側面があります。

また購入履歴などのデータは発行元から共有されないことが多く、顧客のロイヤリティ向上や販促活動における課題解決のためには店舗側が得られる情報は少ないといえます。

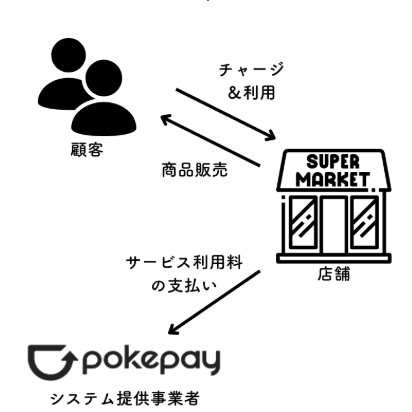

一方ハウス電子マネーは、特定の企業や店舗でのみ利用できる電子マネーです。代表的なものとして、スターバックスカードやドン・キホーテのmajicaなどがあります。

自社専用の電子マネーであるため、お得な価値や情報を直接顧客のスマートフォンへ届けることができます。またハウス電子マネーは顧客に事前にまとまった金額をチャージしてもらう「プリペイド型」であることが多く、事業者側として事前に売上金を確保できるため、キャッシュフローの改善に繋がりやすいといえます。共通電子マネーでは把握できないことが多い顧客データの蓄積や分析も可能です。

さらにポイント還元率も自社で自由に設定ができるため、キャンペーンなどの販促活動の幅が広がることも利点です。このような自由度の高い設定が可能なハウス電子マネーは、スーパーや小売店など消費者が日常的に利用する業種とは特に親和性が高いといえます。

スーパーにハウス電子マネーを導入するメリット・デメリット

ここからは実際にスーパーへハウス電子マネーを導入した場合に考えられるメリットとデメリットについて解説します。

メリット

● 顧客の囲い込みや客単価の増加が見込める

ハウス電子マネーの最大の利点は顧客の囲い込みができるという点にあるでしょう。

加盟店内ならばどこでも利用ができる共通電子マネーとの最も大きな違いともいえます。あらかじめチャージした現金は有償発行される電子マネーとなり、自社の経済圏でのみ利用ができます。

さらにポイント還元率で顧客へのメリットを付随することにより、他店舗で購入するよりもお得という顧客心理が働き、囲い込みができます。

また、ハウス電子マネーは所持金が足りない場合でも利用ができるため客単価の増加も見込めます。

● キャッシュフローの改善

先に述べた通り、ハウス電子マネーは事前にまとまった金額をチャージしてもらう「プリペイド型」であることが多く、つまり売上を前倒しで得られるということです。

共通電子マネーの場合はプラットフォーム側へ入金された後に店舗へ売上金として入金されるため、どうしてもタイムラグが発生します。

その点でハウス電子マネーは入金までの期間を短縮でき、決済手数料も共通電子マネーと比べ低く抑えられている場合が多いため、キャッシュフローの改善に貢献できるといえます。

● 顧客データを活用したマーケティング戦略が立てられる

ハウス電子マネーは利用した顧客の購買行動データ(顧客の年代や購入時間帯、頻度や購入金額等)を活用し、適切な戦略を立てることができます。

中にはハウス電子マネーアプリからプッシュ通知などで特定の顧客に対してのキャンペーン展開が可能なサービスもあります。

購買行動に則り顧客それぞれに適切なキャンペーンを打ち出すことでより顧客セグメントに適した訴求が可能になります。

デメリット

● 知名度が低く、スタッフのオペレーションが必要

共通電子マネーは知名度が高く、顧客が店舗を利用する際に改めて電子マネーを導入する必要がないことがほとんどといえます。その点でハウス電子マネーは知名度が低く、スタッフによる説明などオペレーションに時間が取られ、案内用の広告やリーフレットの作成も必要になるでしょう。

● チャージに手間がかかる

ハウス電子マネーはプリペイド型のため、事前のチャージが必要です。顧客がチャージをするための入金用の端末が混みあうなど混乱が生じる可能性も考えられます。

事前チャージには現金以外にクレジットカードでのチャージも用意するなど複数のチャージ方法を用意することで、混乱は軽減されるでしょう。

ハウス電子マネーを導入した企業

共通電子マネーに比べ導入時に手間がかかり、必ずしもメリットばかりではないハウス電子マネーですが、実際に多くのスーパーがハウス電子マネーを導入し、従来の決済方法から移行しています。

ここからは実際にハウス電子マネーを導入した企業の一例をご紹介します。

● ゆめか

コロナ禍以前、いち早くハウス電子マネーを導入していた広島県を中心に展開するイズミグループの「ゆめか」。

ゆめかで決済をすると、通常100円で1ポイントのところ、100円で1.5ポイントのポイントが付与されます。さらに、チャージ金額も通常の店舗での買い物の約3回分の入金があるため、再来店率の向上にも繋がっているようです。また、ポイントが5倍になる「ゆめかの日」を設けており、この日は利用者の稼働率が急激に高まり、新規会員の獲得にも寄与しており、集客やキャッシュフロー改善の強みに繋がっています。

現在ではアプリの会員数が150万人を超えるなど利用者数は拡大中です。

● サミット

首都圏を中心に122店舗を展開するスーパーマーケットチェーン、サミットでは、DX戦略の一環として自社アプリに電子マネー機能を追加したハウス電子マネー「サミット電子マネー」を2023年6月に導入しています。比較的最近導入されたハウス電子マネーです。

通常のポイント(200円で1ポイント)に加え、ポイント倍率アップセールや10,000ポイント貯まると現金1万円と交換、毎週火曜日はキャッシュバックサービスデーなど、ハウス電子マネーの汎用性の高いキャンペーン設定を活かし、様々な取組を行っています。

● コープ

ハウス電子マネー「こぴたカード」を導入しているコープでは、導入に至った経緯として顧客からの金銭の受け渡しに対する不安や「なるべく現金をさわらないように何とかしてほしい」とキャッシュレス対応を求める声が多く寄せられたこと、他の決済方法と比べハウス電子マネーは手数料も安価であったことが導入のきっかけとなったと述べています。

200円ごとに1ポイントを付与し、300ポイントたまるとレジにて300円分(使用期限は2年間)お買物券と交換ができるという設定です。

おすすめのハウス電子マネー

ここからはスーパーへ導入実績のある、おすすめのハウス電子マネーをご紹介します。

● Pokepay

Pokepayは、株式会社ポケットチェンジが提供する、ハウス電子マネーを作れるサービスです。

全国10万店舗以上に導入され、毎日40万人以上*の人が利用しています。(*2025年2月時点)

Pokepayの特徴としては、以下の4つが挙げられます。

➀【手軽さ】 即日アプリ内でハウス電子マネーを導入できます。デモ版をお試しいただき運用方法が固まった上で全店舗へ展開するなど、段階的な導入も事業者側でコントロールすることが可能です。

また顧客はインストール用のQRコードを読み込むだけでアプリを追加できるため、スタッフのオペレーション負担も軽減されます。チャージ機や決済端末なども一切不要で場所を取らず手軽に導入ができます。

②【開発費用・手間からの解放】 時間も費用もかかるアプリ開発の労力がゼロになり、手間のかかる商談や契約書のやり取りも一切不要です。思い立ったときに時間をかけず即日始めることができます。

③【業務効率アップ】 事前チャージによる売上の確保はキャッシュフローの改善以外に、支払いがスムーズに行われるため、レジ業務も効率化します。さらに利用状況などのデータが共有されるため、より戦略的な業務に集中することができます。

④【スムーズな再訪誘導】 チラシやクーポンを作成する手間を省くとともに、プッシュ通知でお得な情報を顧客へ直接届けることが可能です。

また店舗専用の残高が残るため、顧客の再訪を促進し、リピーターを増やすスムーズな導線ができます。

初期費用もかからず、デモ版は利用期限もないので、イメージが膨らむまでじっくりと試すことができます。はじめてキャッシュレス決済を導入する場合でも、安心して始められるサービスです。

フランチャイズや自社が運営する企業外でも第三者型のサービスを利用したい、既存のアプリやシステムに簡単に組み込みたい、という方にはPokepayエンタープライズプランもあります。専任スタッフが導入から運用まで並走してサポートし、必要な機能をカスタマイズすることも可能です。

● バリューデザイン

株式会社バリューデザインが提供するキャッシュレス決済ツールです。国内外を含む8万店舗を超えるお店に導入され、スーパーへの導入実績も数多くあり、ハウス電子マネー発行の企画・運用サービスを提供しています。スマートフォンアプリなどを用いて、キャンペーン情報やポイント還元などのサービスを顧客それぞれの嗜好や購買行動に合わせて届ける販促サービスも提供しています。

● 凸版

大手や百貨店のギフトカードから図書カードやチケットレストランなど、有名ブランド約170社・30万店舗以上の導入実績があり、多岐にわたる店舗で利用できるサービスを提供しています。電子マネー機能だけではなく、顧客の購買行動からデータ分析、コンテンツ運用、さらに抽選・チラシ機能を利用することもできるなど総合的にサポートをしてくれるのが魅力です。

まとめ

今回は現在スーパーマーケットで導入が広まっているハウス電子マネーについてまとめました。

ハウス電子マネーの導入は、決済手段の多様化にとどまらず、顧客ロイヤルティの向上、売上の前倒し、購買データの活用によるマーケティング強化など、経営面にも多くの効果をもたらします。

オペレーション整備やチャージ手段の構築といった課題はあるものの、実際に多くの企業が成果を上げているように、適切な設計と運用によって十分に導入メリットが見込めます。

特に以下のような課題を感じている企業にとっては、有効な打ち手となるでしょう。

・キャッシュフローの改善をしたい

・顧客の囲い込みをしてロイヤルカスタマー育成に繋げたい

・自社のブランディングを強化したい(差別化強化)

導入時には、自社の規模や目的に応じた仕組みを選ぶことが重要です。

まずは、Pokepayのような無料で始められるツールを活用し、自社に合ったかたちで導入を進めてみてはいかがでしょうか。

自社オリジナルの電子マネーを最短即日でアプリで簡単に作成できるPokepayについてはこちら。